La expectación y el optimismo desaforado sobre la revolución de la IA está dando paso a una etapa de risas nerviosas. La pregunta ya no es si hay una burbuja de la IA, sino cuándo explotará y qué impacto tendrá esa explosión. Es inevitable comparar esta situación con la que vivimos con el auge de internet y la burbuja de las puntocom, pero es que esta es aún peor.

Años perro, años ratón. Vinton Cerf, uno de los padres de internet, hablaba en 1999 de cómo «un año en el negocio de internet era como un año perro, es decir, siete años en la vida de una persona normal». Todo iba muy rápido entonces, pero ahora se habla de «año ratón»: cada uno de ellos equivaldría a unos 35 años humanos. En la IA todo va ciertamente mucho más rápido, y eso es muy, muy peligroso.

Las caídas en bolsa no ayudan. Hasta hace un mes el extraordinario optimismo que existía en este mercado había hecho que las grandes tecnológicas no pararan de crecer en bolsa mientras el resto de la economía apenas sí lo hacía. NVIDIA ha sido el mejor ejemplo de ello, pero en el último mes han caído un buen puñado de acciones de tecnológicas. La propia NVIDIA, (-4%), Microsoft (-10%), Meta (-20%), Amazon (-2%), Broadcom (-4%), Oracle (-30%), AMD (-20%), Intel (-10%). Solo Google (+15%) y Apple (+3%) parecen resistir esta tendencia bajista.

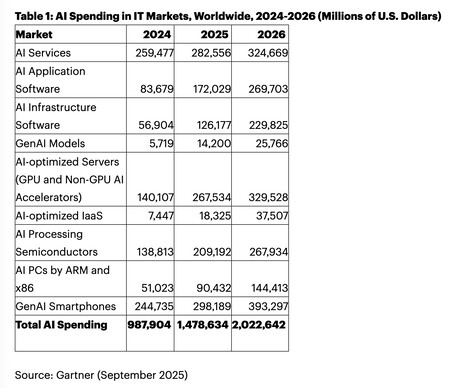

La burbuja es enorme. Las últimas estimaciones para los gastos de capital (capex) sumados a las inversiones de capital riesgo ya superan los 600.000 millones de dólares para 2025, y la consultora Gartner indicó que según sus datos en 2025 el gasto relacionado con IA ascenderá en 2025 a 1,5 billones de dólares, cuando en 2024 fue de 988.000 millones. Para 2026 estima que se superarán los dos billones de dólares.

Y ha crecido mucho más rápido. Como explica el analista Fred Vogelstein, ese gasto «se está produciendo en una fracción de tiempo. La burbuja de internet se infló durante 4,6 años antes de explotar. La burbuja de la IA se ha inflado en dos tercios de ese tiempo». Las cifras siguen creciendo sin parar, se hacen más grandes y empiezan a no tener sentido. Y cuando no tienen sentido, es probable que realmente no lo tengan.

Demasiada concentración. Hay diferencias entre esta burbuja y la de las puntocom. Por ejemplo, gran parte de la gigantesca inversión en centros de datos proviene de las propias empresas tecnológicas, y no tanto de empresas de capital riesgo o de inversión. Aun así, la concentración es enorme: Microsoft, Alphabet, Meta, Amazon, NVIDIA, Oracle y Apple representan aproximadamente una tercera parte del mercado crítico S&P 500, que ya apuntaba a ello hace años, antes incluso de que todo el mundo se pusiera a hablar de IA. Ya hemos visto este año cómo si las tecnológicas caían, la economía se resentía de forma notable.

Esto no es una inversión, es una apuesta. Las empresas como Microsoft, Alphabet, Meta o Amazon están hablando de gastos de capital (capex) proyectados de 70.000 a 100.000 millones de dólares en centros de datos. Estas empresas se lo están jugando todo a la IA, cuando de momento no hay justificación razonable para hacerlo porque la incertidumbre es total. La mejor forma de entender esa filosofía es recordar lo que dijo Mark Zuckerberg sobre su inversión en IA:

«Vamos a invertir agresivamente. Incluso si perdiéramos un par de cientos de miles de millones de dólares sería un fastidio, pero es mejor que quedarnos atrás en la carrera por la superinteligencia».

O lo que es lo mismo: si no arriesgas, no ganas.

OpenAI, paradigma de la burbuja. Si hay una empresa que represente la locura que se vive por la IA, esa es OpenAI. Está valorada en 500.000 millones de dólares, pero la propia empresa estima que hasta 2029 no comenzará a ganar dinero. Se estima que su «quema de efectivo» (cash burn) en 2025 sea de 8.000 millones de dólares, y que en 2026 esa cifra pase a ser de 17.000 millones de dólares. Está creciendo en ingresos, sí, pero no a un ritmo sostenible de momento. Las cuentas no salen, pero lo importante para Sam Altman (y sus inversores) es que teóricamente acabarán saliendo. O eso dicen ellos.

Fuente: Bloomberg.

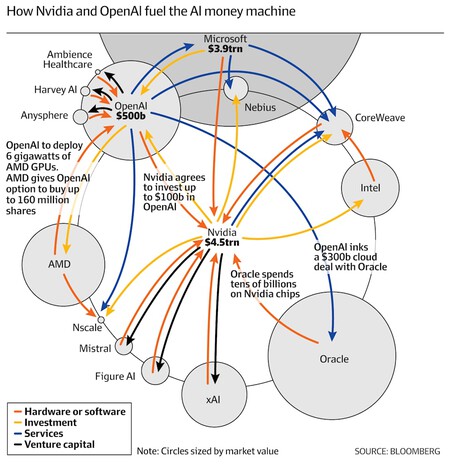

Fuente: Bloomberg.Financiación circular. Otra señal de alerta la estamos viviendo con los recientes acuerdos de financiación circular entre grandes empresas tecnológicas. En dichas alianzas OpenAI y NVIDIA (entre otras) se están convirtiendo en algo así como bancos e inversores que garantizan la demanda de sus productos. Eso logra que estas empresas salgan probablemente reforzadas, pero también aumenta el riesgo sistémico de esa explosión de burbuja. Lo estamos viendo con Oracle, que emitió 18.000 millones de dólares en bonos y ha elevado su deuda total por encima de los 100.000 millones de dólares. Otras están en una situación comprometida también.

Valoraciones disparatadas. Y tenemos más avisos inquietantes, desde luego. Entre ellos, los que afectan a las inversiones y valoraciones multimillonarias que están recibiendo las startups de IA. Reflection AI, la empresa fundada por dos exinvestigadores de Google DeepMind, ha levantado 2.000 millones de dólares en una ronda, mientras que Safe SuperIntelligence, la startup creada por Ilya Sutskever, está valorada en 32.000 millones de dólares sin tener producto público alguno. Se estima que hay 498 unicornios de IA, y no parece que la fiebre inversora tenga freno, como demuestra el interés por la inminente startup de Yann LeCun.

Altman, Nadella y Pichai avisan. Hasta los líderes tecnológicos reconocen que hay indicios de una burbuja tecnológica, aunque lo hacen con matices. Pichai hablaba de que observaba «elementos de irracionalidad», y en esa misma línea estaban Satya Nadella (Microsoft) o Sam Altman (OpenAI). Mientras, Robin Li, CEO de Baidu, explicó hace meses que estamos ante una burbuja que hará que solo el 1% de las empresas sobrevivan.

China. Ese gasto desaforado se ha visto además ayudado por el auge de China en este ámbito. El gigante asiático ha demostrado su capacidad para desarrollar modelos abiertos extraordinarios. El efecto DeepSeek provocó que en EEUU las empresas echaran aún más leña (dinero) al fuego mientras China toma una postura más conservadora. Dominar la IA es una gran preocupación de seguridad nacional y eso vincula las valoraciones con la imprevisibilidad política y arancelaria.

Fuente: Financial Review

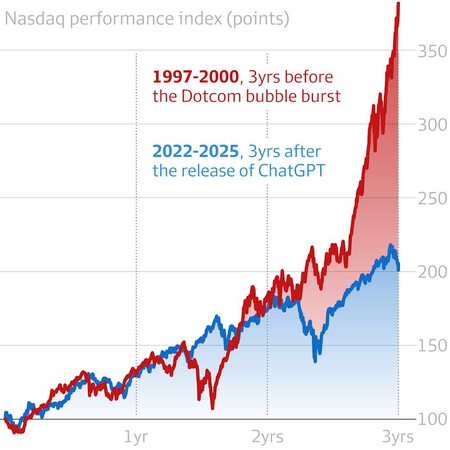

Fuente: Financial ReviewPero esta burbuja no es como la otra. Aunque todo parece disparado, si uno echa la vista atrás se da cuenta de que hay señales que dejan claro que (de momento) la situación no es del todo comparable a la de la burbuja de las puntocom. En Financial Review comparan por ejemplo el índice de rendimiento de los valores tecnológicos del Nasdaq, que estaba absolutamente disparada tres años antes de que explotara. En el caso de la IA ese crecimiento, aunque notable, no es tan grande. Hay otros factores a los que aluden y que parecen hacer pensar que la situación es inquietante, pero no alarmante:

- Las acciones suben, pero no tanto: El índice Nasdaq creció un 281% en los tres años antes de que la burbuja de las puntocom explotase. Hoy en día el crecimiento del índice es del 100%.

- Las valoraciones no están tan disparadas: el economista de Harvard Jason Furman explicaba en NYT su argumento con el llamado Shiller CAPE, una medida del ratio PER que evalúa si una acción está cara o barata. Ahora está en 40, mientras que en la burbuja de las puntocom estuvo en 44.

- Las tecnológicas ganan (mucha) pasta. Las «Siete magníficas» tienen en total unos 200.000 millones de dólares en efectivo en sus balances de cuentas. Además, tienen ingresos combinados de 2,1 billones de dólares y una capitalización bursátil de 20,8 billones de dólares. Mal, lo que se dice mal, no les va.

Imagen | Aedrian Salazar

en un Mac, pero también puedes convertirla (casi) en un PC con Windows 10")

{kind=link}