")

En

los

últimos

días,

un

caso

de

estafa

ha

sacudido

las

redes

sociales

en

España

(el

tuit

inicial

acumula

ya

3,2

millones

de

visualizaciones)

y

ha

alcanzado

ya

los

platós

de

televisión:

Valeria

Castro

decidió

hacer

pública

en

la

red

social

X

la

dolorosa

experiencia

de

su

suegra,

a

quien

le

han

robado

más

de

30.000

euros

a

través

de

un

ejemplo

del ‘timo

del

hijo

en

apuros’

que

tuvo

éxito

no

sólo

por

la

habilidad

de

los

estafadores…

sino

también

la

preocupante

negligencia

de

los

empleados

de

su

entidad

bancaria.

NO

TE

ENGAÑEN!

Los

principales

TIMOS

en

COMPRAS

ONLINE

y

CÓMO

EVITARLOS

Los

primeros

pasos

del

fraude

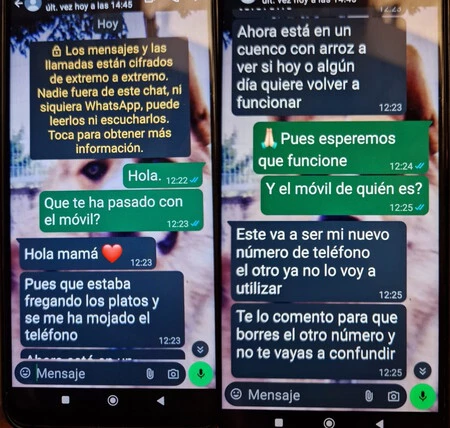

Todo

comenzó

con

un

mensaje

de

WhatsApp

aparentemente

inocente

que

la

suegra

de

Valeria

recibió

desde

un

número

desconocido:

el

mensaje,

supuestamente

enviado

por

su

hijo,

explicaba

que

había

tenido

un

problema

con

su

teléfono

y

que,

a

partir

de

ese

momento,

debían

comunicarse

a

través

del

nuevo

número

que

estaba

usando.

La

coincidencia

de

que

el

hijo

había

estado

experimentando

problemas

con

su

móvil

durante

semanas

fue

suficiente

para

que

la

víctima

cayera

en

la

trampa

sin

cuestionar

la

autenticidad

del

mensaje.

Una

vez

establecido

el

contacto

y

ganada

la

confianza

de

la

suegra,

los

estafadores

comenzaron

a

desplegar

su

plan:

el

falso

hijo

solicitó

una

transferencia

urgente,

alegando

problemas

para

acceder

a

su

aplicación

bancaria.

La

suegra,

preocupada

y

dispuesta

a

ayudar,

intentó

realizar

la

transferencia,

pero

debido

a

su

falta

de

conocimientos

técnicos

para

hacerlo

a

través

de

la

banca

online,

los

estafadores

tuvieron

que

pasar

a

su

Plan

B.

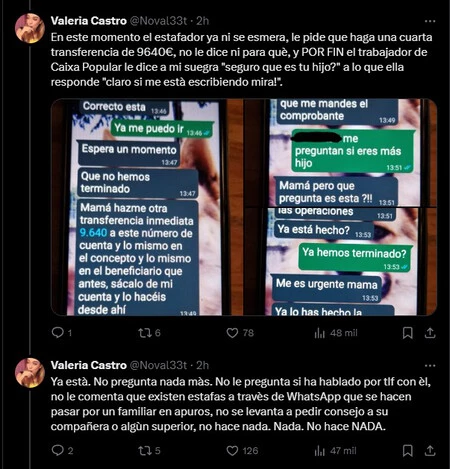

En

total,

la

víctima

realizó

cinco

transferencias

por

un

total

de

35.000

euros

La

no-intervención

del

personal

del

banco

Aquí

es

donde

la

situación

tomó

un

giro

aún

más

preocupante.

Al

no

poder

realizar

la

transferencia

por

sí

misma,

la

víctima

fue

instruida

por

los

estafadores

para

que

acudiera

a

una

oficina

de

Caixa

Popular,

donde

un

gestor

la

asistiría.

Lo

que

sucedió

a

continuación

fue

una

cadena

de

errores

y

omisiones

por

parte

del

banco

que

deja

en

duda

bien

la

calidad

de

sus

protocolos

de

seguridad,

bien

su

aplicación

a

la

hora

de

la

verdad.

En

la

oficina,

el

gestor

de

Caixa

Popular

procedió

a

realizar

varias

transferencias

sin

solicitar

la

identificación

de

la

víctima

ni

verificar

la

legitimidad

de

las

cuentas

de

destino,

y

sin

alertar

sobre

las

sospechosas

circunstancias

que

rodeaban

las

transacciones.

A

lo

largo

de

45

minutos,

se

autorizaron

cinco

transferencias

a

cuentas

diferentes,

todas

a

nombre

de

una

tal

María

José

Fernández,

distribuidas

en

cinco

bancos

distintos.

¿Qué

protocolos

fallaron

en

Caixa

Popular

para

que

se

permitiera

la

ejecución

de

múltiples

transferencias

sospechosas

sin

ninguna

medida

de

seguridad

adicional?

La

pata

ya

está

metida

A

pesar

de

que

el

gestor

empezó

a

sospechar

tras

la

cuarta

transferencia,

continuó

ejecutando

las

instrucciones

de

la

víctima

sin

cuestionarlas

adecuadamente.

Incluso,

estuvo

dispuesto

a

realizar

una

sexta

transferencia

por

un

monto

de

10.033

euros,

hasta

que

se

descubrió

que

no

quedaba

más

dinero

en

las

cuentas.

Fue

en

este

punto

cuando

un

familiar

de

la

víctima,

alarmado

por

la

tardanza,

intervino

y

le ‘cantó

las

cuarenta’

al

empleado

del

banco,

revelando

la

obvia

estafa.

Tras

darse

cuenta

del

fraude,

se

solicitó

la

anulación

de

las

transferencias,

pero

el

gestor

de

Caixa

Popular

explicó

que,

al

ser ‘transferencias

inmediatas’,

era

improbable

que

se

pudieran

recuperar

los

fondos.

Esta

explicación

fue

recibida

con

incredulidad

por

la

familia,

quienes

consideraron

que

el

banco

había

actuado

con

una

negligencia

imperdonable.

¿Y

ahora?

En

un

artículo

anterior,

en

que

abordábamos

en

qué

casos

un

banco

está

o

no

obligado

a

devolver

el

dinero

de

un

cliente

estafado,

comentábamos

lo

siguiente:

«Si

te

conviertes

en

víctima

de

un

fraude,

no

todo

está

perdido.

Según

la

legislación

española,

específicamente

el

Real

Decreto-ley

19/2018,

los

bancos

tienen

una

responsabilidad «cuasi

objetiva»

en

estos

casos.

En

otras

palabras,

si

alguien

realizó

una

transferencia

de

dinero

sin

tu

autorización

real,

la

responsabilidad

recae

en

el

banco,

y

tiene

que

devolverte

el

dinero.

Esto

es

así

incluso

si

el

banco

no

cometió

ningún

error

o

acto

malintencionado.

Sólo

hay

excepciones

en

casos

muy

específicos,

como

eventos

de

fuerza

mayor

o

si

el

cliente

actuó

con

gran

negligencia

o

de

forma

fraudulenta».

Dejaremos

la

decisión

final

a

los

juristas,

pero

una

opinión

sí

que

podemos

formarnos

al

respecto.

Imagen

|

Marcos

Merino

mediante

IA

En

Genbeta

|

Cómo

denunciar

fraudes

en

Internet

y

ciberestafas

para OnlyFans")